通常、税理士は会計事務所で働くものと思われていますが、一般企業で働くことも可能です。今回は企業内税理士がどのような業務を行なっているのか、企業内税理士として働くにはどうすれば良いのか、企業内税理士となるメリット・デメリット等を解説いたします。税理士を目指している人はもちろん、一般企業で経理系職種に携わっている人の1つのキャリアアップとしても知っておいて損はありません。ぜひ最後までお読みください。

企業内税理士とは

企業内税理士とは、会計・税理士事務所ではなく、一般企業で勤務している税理士のことです。税務に関する専門性を活かし、企業の利益向上に努めます。

企業内税理士を雇用すると企業としては以下のメリットがあり、近年増加している働き方です。

1.経営状況・経営方針、自社サービスへの理解がある

企業内税理士が歓迎される大きな理由の1つが「自社社員」であるということです。内情にも精通しており、自社の社風や経営方針、今後の方針等を理解しています。委託先の税理士ももちろん顧問先の経営状況や方針等を理解するよう努めてくれますが、自社社員であれば急な方針転換や社外秘の情報も共有できます。スピーディな経営判断が求められる職場で、企業内税理士は重宝されるのです。

2.外部の税理士への委託よりもコストを抑えられる

月次決算や年次決算、申告書の作成等、ほとんどの一般企業では税理士の協力が必要不可欠です。しかし税理士に委託すると多額の報酬が発生します。

対して企業内税理士を雇用すると、一般企業の給与テーブルに沿った年収になります。そのため多くの場合で企業内税理士に依頼した方が安くなります。

このように聞くと企業内税理士にメリットがないように感じますが、そうではありません。税理士事務所はオフィスの賃料や光熱費、顧問先への交通費、専門の会計ソフト料金等、その維持のために人件費以外の部分で膨大な費用がかかっています。これらの維持費が顧問料に含まれるので、外部の税理士に依頼をする場合は企業内税理士を雇用するよりも高くなるのです。

企業内税理士の役割

企業内税理士は、税務の専門家として企業経営を多角的に支える存在です。外部の顧問税理士とは異なり、組織の一員として日々の業務に深く関わりながら、その専門知識を発揮します。具体的にどのような役割を担うのか、詳しく見ていきましょう。

社員として経営判断を支える

外部顧問とは異なり、組織の内側から会社の実情を把握したうえで経営をサポートできる点が大きな特徴です。M&Aや新規事業への参入など重要な意思決定の場面では、税務リスクの観点から迅速かつ的確な提言を行います。

専門家として組織内の税務コンプライアンス強化

大企業特有の連結納税や国際税務など、複雑な税務申告への対応も企業内税理士の重要な役割です。自社の業務フローや取引実態を熟知しているため、税務調査においても社内事情を踏まえた的確な対応が可能です。

社内の各部署を専門家としてつなぐ

税務の専門知識を活かし、法務・営業・人事など各部署への助言や情報共有を行います。また、税務申告に関わるシステムや業務フローの整備をIT部門と協力して進めるなど、社内横断的な役割も担います。

外部顧問税理士の窓口

外部顧問からの提案を社内目線で精査し、自社に本当に必要かどうかを見極める役割を担います。施策の推進に向けた社内情報の整理や各部署との調整も行い、外部の専門性と社内の知見をつなぐ橋渡し役として機能します。

企業内税理士の業務内容

企業内税理士の働き方や業務内容を確認します。

大まかにまとめると、税理士事務所での業務とその周辺業務です。

税理士事務所との大きな違いは、これらの業務が取引先の複数社の対応ではなく自社に限定されることと、周辺業務の範囲がかなり広いことでしょう。

定例業務

毎日または毎月発生する業務には以下のようなものがあります。

企業の業種や企業内税理士の人数等によって内容は異なりますが、経理業務にも携わることになります。

・請求書の内容確認と支払伝票の起票

・会計ソフトによる仕訳

・振込や手形の処理

・売掛伝票の起票

・入金の確認

・交通費や経費の精算

・会計ソフトに入力した内容のチェック

時期業務

年間数回行う業務は以下のとおりです。

1.決算関係業務

上場企業では四半期(3ヶ月)ごとに決算業務を行います。四半期決算短信、有価証券報告書、会社法に基づく計算書類を作成します。経理担当者や法務部と連携しながら業務を進めることもあるようです。

一般的な企業でも年1回の期末決算業務は必ず発生します。

2.税務業務

法人税申告書、償却資産申告書、法定調書等の作成、法人税や消費税、源泉所得税、事業税等の申告業務も行います。中間申告をしている場合はその申告業務も担当します。

税理士事務所でも同様の業務が発生しますが、扱う内容がより複雑であったり、集計する量が膨大だったりするようです。

その他の業務

上記の他にも、場合によって下記のような業務が都度発生します。

柔軟に対応しましょう。

1.税務相談・アドバイス

経営者層や基幹部門からの税務相談を受けることもあります。

企業の状況や方針によって、税額控除や特例を利用した節税アドバイス、M&AやIPO等による税負担増加のリスクの検討等、内容は様々です。

なお企業の問題点や疑問点について、企業の顧問税理士に相談する橋渡しとなることもあります。

2.監査対応

社内監査や公認会計士の監査に対応します。

社内監査は任意の時期に、公認会計士の監査は上場企業の場合で四半期ごとに行われます。監査を行う際には過去の申告書や売掛表等の資料が必要になりますので、監査担当者の指示に従ってこれらの資料を準備し、内容を説明します。

3.内部統制業務

内部統制報告制度(いわゆるJ−SOX法)に対応するための業務です。

内部統制業務の大きなポイントは報告書の作成と監査対応であり、具体的な業務は企業によって多少異なりますが、一般的には下記のようになります。

・業務内容の明文化と業務記述書の作成

・業務プロセスや財務報告プロセス等のフローチャート作成

・業務上のリスクマネジメントや対応表(リスクコントロールマトリクス)の作成

・フローチャートに沿って業務や報告等を実際にテスト 等

上場企業は内部統制報告書を年1回作成し、公認会計士による監査を受け、金融庁へ提出しなければなりません(金融商品取引法 第24条4の4)。

内部統制報告書には「財務報告に係る内部統制の基本的枠組みに関する事項」「評価の範囲、基準日及び評価手続に関する事項」「評価結果に関する事項」「付記事項」「特記事項」の5点を記載します。

4.組織改編のサポート

税務部門や経理部門の組織変更だけでなく、M&AやIPOといった大きな変革にも携わります。具体的には組織の割り振りや業務の見直し、IPO準備、海外税務の習得や連結納税の導入等です。税務のエキスパートかつ社員だからこそ関われる業務と言えます。ただし頻度はそれほど高くないので、企業によっては一度も経験せず退職を迎えることもあるでしょう。

5.システムの導入支援

経理系の新しいシステムを導入する際の担当窓口となって、社内の情報システム部門と連携します。

経理担当者からの要望をヒアリングして要望書に落とし込み、情報システム部に依頼します。できあがったシステムの運用テストや現場のトレーニング、マニュアルの作成、操作に関する問い合わせ対応も行います。

システム構築以外のほぼ全てを担う業務です。

企業内税理士として働くには

企業内税理士になる方法や求められるスキル等について紹介いたします。

税理士登録

税理士になる資格を有した後に、税理士登録を行います。税理士登録をすることで税理士の独占業務が対応可能になります。

しかし登録しないで働くことも可能です。その場合の企業内税理士は「一般社員」と同様の扱いになります。必ずしも入社前から税理士登録しておかなくてもよいのです。ただし税理士登録をしないので税理士とは名乗れませんし、独占業務にも携われません。

1.税理士登録をするケース

自宅を事務所にし、開業税理士として税理士会に登録することが多いようです。所属している企業を事務所にしての登録はできません。登録や資格の維持には費用がかかりますが、企業によっては補助が出るケースもあります。いくらかかるのか、企業から補助されるのか確認しておきましょう。

なお企業内税理士として働く場合は、税理士会に対して所定の誓約書や承諾書を別途提出する必要があります。

税理士登録をしておくと、税務申告書に税理士として署名ができる・資格手当てがつく・監査時に役立つといったことが考えられます。

2.税理士登録をしないケース

税理士登録をしなくとも、一般企業で働くことに問題はありません。

ただし「税理士登録者」に限定された求人には応募できませんのでご注意ください。企業によっては「税理士の独占業務」を期待しているためです。なお税理士登録をしていない場合、税務申告書類に署名はできません。資格手当もつかない企業が多いようです。

企業内税理士に求められる知識・スキル

企業内税理士は税務知識だけを求められるものではありません。社内に精通し、かつ部署をまたいだコミュニケーションが取れる能力が期待されています。

・幅広い税務の専門知識

企業内税理士は、税務のエキスパートとしてハイレベルな税務知識が求められます。企業内税理士を必要としている企業はほとんどが大企業です。そのため大企業の税務が担当できる高度なレベルの知識が求められます。

一般的な法人税申告のみならず、連結決算業務や国際税務、税務業務におけるリスクの可視化、IPO、M&A等の専門性の高い業務についても深く知っておかなければなりません。

・自社事業やサービスへの理解

一般企業が企業内税理士を雇用する大きな理由は、自社事業やサービスをより深く理解した上で業務を遂行してもらいたいためです。

自社のキャッシュフローや営業成績等を前提としたうえでの税務リスクマネジメントや節税アドバイス等を行いましょう。

・企業内他部署との調整やコミュニケーションを行う能力

企業内税理士は企業の経理担当者や他部署と連携して仕事を行います。通常業務の多くは経理部との連携になりますが、法務部や人事部等の別部署とのコミュニケーションも必要です。

普段から税金について考える機会のない他部署の社員にとって、税務分野は複雑かつ分かりにくいものです。ですから企業内税理士には、他部署の社員から理解が得られるような説明能力やコミュニケーション能力が必要になります。

部署間の調整をスムーズに行えることも企業内税理士に求められている能力です。

企業内税理士になる前に確認しておくポイント

企業内税理士として転職する前に、一度立ち止まってこれからのキャリアプランを考えてみましょう。どういう経験や経歴を積み上げたいのか、企業内税理士でそれが叶うのかといったポイントで確認してください。

またポジションや業務内容も確認しておきましょう。企業内税理士は税務業務以外にも幅広く業務を担当しますし、大規模な業務にも関われる反面、自社と関連会社しか携われません。税理士事務所に勤務した場合は、クライアントごとに多岐にわたる業種・業界を経験することができます。

企業内税理士のキャリアプラン

企業内税理士のキャリアは、経理・財務のスペシャリストとしてスタートし、経験を積みながらマネジメントや経営層へとステップアップしていくのが一般的な流れです。各ステージでどのような業務を担うのか、順を追って確認していきましょう。

実務担当者

キャリアの出発点となるのが、自社の税務申告や月次・年次決算といった実務業務です。税務調査への対応も重要な業務のひとつであり、ここで社内の業務フローや取引実態への理解を深めることが、その後のキャリアの土台となります。

マネジメント層

実務経験を積んだ次のステージでは、税務案件のプロジェクト推進や他部署との連携をリードする役割が求められます。専門知識を持ちながら組織全体を俯瞰し、関係者を巻き込みながら業務を推進するマネジメントスキルが重要になってきます。

経営層

さらにキャリアを重ねると、財務部長やCFOとして財務・税務戦略の立案に携わるポジションへの道が開けます。税務の専門性を経営視点と結びつけ、会社の成長を財務面から支えるリーダーとして活躍できるフィールドが広がります。

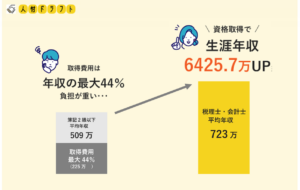

企業内税理士の平均年収

企業内税理士の年収相場は、おおむね500〜1,200万円程度とされています。役職や経験年数によって大きく異なり、実務担当者とマネジメント層・経営層では差が生じるのが一般的です。また、税理士資格に対する資格手当が月額給与に加算されるケースも多く、資格保有者としての待遇が給与水準に反映されやすい職種といえます。

企業内税理士として年収をアップさせる方法

年収アップを目指すうえで重要なのが、国際税務・M&A・IPOといった高度な専門領域への対応力を身につけることです。こうした分野はニーズが高い一方で対応できる人材が限られるため、希少性が高まり評価につながりやすくなります。また、単に税務処理をこなすだけでなく、税務面から会社の売上や利益に貢献できる専門家としての姿勢が、企業内での存在感と年収の向上につながります。

企業内税理士として働くメリット/デメリット

企業内税理士は、税理士の働き方の1つ。どのようなメリット・デメリットがあるのか知っておきましょう。

メリット

大きなメリットは給与の安定性や、携われる業務の規模が大きいことでしょう。

企業内税理士は大企業に就職することが多く、給与も福利厚生も充実しています。他の一般社員同様にキャリアアップもできます。

通常は経理担当者と同じような職務をこなしますが、M&AやIPOのような規模の大きな業務も担います。

・財務/管理部門系の責任者へキャリアアップできる可能性がある

・安定した収入が見込める

・大企業は福利厚生や人事制度が充実している

・企業によってはM&Aや国際税務等の幅広く規模の大きい業務を行える

・事業の当事者として実践的な業務を行える

デメリット

デメリットは「一般企業の社員であること」です。

所属する企業の就業規則や業務範囲の中で仕事を遂行することになりますので、税理士事務所より窮屈に感じる人もいるかもしれません。

・転勤や部署異動の可能性がある

・幅広い業界・業種の業務を経験することが難しい

・給与は会社規定の範囲内(BIG4税理士法人に比べると年収が下がる傾向)

企業内税理士と会計/税理士事務所の違い

企業内税理士と一般的な税理士事務所で働く税理士の大きな違いは、休暇や業務内容でしょう。

繁忙期の違い

企業内税理士は、自社の決算時期に業務が集中する傾向があり、それ以外の時期は比較的安定したペースで業務を進められます。一方、会計・税理士事務所では確定申告が集中する12〜5月に繁忙期が重なり、季節による業務量の波が大きくなりやすい点が特徴です。

働き方の違い

企業内税理士は同僚に仕事を割り振れるので、繁忙期でも比較的休暇が取りやすいようです。マニュアル化する、社内の同僚と連携して日程調整する等の準備は必要ですが、他の社員同様に有給消化が可能です。

税理士事務所では担当が決まっており、他の基本的には他の税理士に任せるということはありません。裏を返せばあなたにしかできない仕事ですので、やりがいを感じられます。

業務内容の違い

業務内容についても大きく異なります。税理士としての知識や経験を伸ばしやすいのは税理士事務所勤務です。様々な顧問先を担当し、その時々で必要となる業務を遂行します。たとえばベンチャー企業の上場準備に携わりながら、他の顧問先の事業承継を進めることもできます。

企業に所属している企業内税理士の場合、多種多様な税務業務を担当する機会はあまりないかもしれません。しかし規模の大きな業務に携われるという特徴はあります。

人間関係の違い

企業内税理士は企業の社員として組織に属するため、他部署との連携や社内チームでの協働が日常的に求められます。一方、会計・税理士事務所ではクライアントビジネスが基本となるため、経営者からの信頼を継続的に獲得し、顧問先との長期的な関係を築いていく姿勢が重要になります。

まとめ

企業内税理士は、一般企業に所属して税務業務等に携わる職業です。

大手企業で安定的に働きたい人・税務業務以外も幅広く携わりたい人・規模の大きな業務にチャレンジしたい人におすすめです。

一方で、税務業務に集中したい人・複数の企業担当になりたい人は、税理士事務所に勤務する方が、望む働き方を実現できる可能性が高いと言えます。

自分のライフプランやキャリアプランを熟考して、どちらを選択するか慎重に決定ください。