税理士試験11科目のうち簿記論と財務諸表論は必修科目です。

どちらも会計学に属する科目であり、受験要件はありません。また他の税法科目の勉強を始める前に、会計に関する知識を習得することもできるため、この2科目を先に受験・合格を目指す人が多くいます。

さらに簿記論や財務諸表論に合格することで、税理士試験合格に先んじて転職や給与面などで有利になることもあります。

本記事では全受験者の最初の難関、簿記論と財務諸表論について解説いたします。

ぜひ学習前にお読みいただき、試験勉強のスケジュール管理などにお役立てください。

簿記論/財務諸表論とは

簿記論と財務諸表論は、共に「会計学に属する科目」で必修科目です。

受験要件がなく誰でも受験可能ですので「税法に関する科目」の受験要件を満たす前に合格することもできます。

税理士試験は科目合格制かつ合格科目は生涯有効。そのため税理士としてのキャリアを積み上げる予定なら、早めに取り組むべき科目と言えます。

税理士試験は5科目の合格が必要

税理士試験は11科目中、必修科目2科目と選択科目3科目の計5科目に合格することが求められます。その中で、簿記論と財務諸表論はどちらも必修科目。避けては通れない科目ですので、確実に合格できるよう学習しましょう。

なおその他の科目は所得税法、法人税法、相続税法、消費税法又は酒税法、国税徴収法、住民税又は事業税、固定資産税であり、その中で所得税法または法人税法は選択必修です。

必修科目である簿記論と財務諸表論とは

簿記論と財務諸表論は税理士業務の核となる科目。つまり簿記論と財務諸表論は、税理士として業務遂行する上で必要不可欠な知識ということです。

・簿記論:企業などの経営状態を明らかにすることを目的として、事業活動を帳簿を記録するためのルールを学ぶ

・財務諸表論:企業などの利害関係者に経営や財産状況を報告・開示するための書類を作成する手順やルールを学ぶ

難関科目であり学習時間はそれぞれ一般的に500時間程度かかりますが、税理士という職業の専門性の高さを考えれば相応とも言えます。

税理士試験に関して詳しくは以下の記事をご覧ください。

関連記事

税理士試験とはどんな試験?概要や科目、難易度について解説!

簿記論の概要、特徴

簿記論は、複式簿記の原理、その記帳・計算及び記帳組織について出題されます。大まかに言えば「簿記のルール」が問われる科目です。

日商簿記検定の範囲と重なる箇所もありますが、完全に同じではありません。

試験の傾向が異なり、工業簿記よりも商業簿記の問題が中心で広い知識が必要になるため、簿記1級を取得していても学習は必須です。

試験概要

■出題形式

計算問題3問

第1・第2問目は論点ごと、第3問目は総合問題が出題される傾向

■時間

2時間

■出題範囲

複式簿記の原理、その記帳・計算及び記帳組織、商業簿記のほか工業簿記を含む。ただし原価計算を除く。

過去問題の傾向

例年の出題傾向は計算問題が3問で、実際には計算だけでなく税法などに沿って考え、計算の元となる数値を導き出すところからスタートします。

基本的な問題から極めて高度な問題まで出題されます。

出題数が少ないものの問題の内容はボリュームがあり、受験者の大半は2時間でも解ききれません。

簿記論の知識だけでなく、スピーディに解答できる問題を選択し、確実に得点するスキルも必要です。

過去の合格率(令和7年度版)

| 受験者数 | 合格者数 | 合格率 | (参考)令和6年度合格率 |

| 18,466人 | 2,058人 | 11.1% | 17.4% |

令和7年度の簿記論の合格率は11.1%と、前年度(17.4%)から6.3ポイント低下しました。令和5年度からの受験資格要件の撤廃以来、受験者層が多様化し、学習経験の浅い新規受験者が増加したことが一因と考えられます。令和7年度の受験者数は前年比104.3%と増加傾向にあり、今後も競争が激化する可能性があります。

合格率は年度によって変動しますので、常に最新の情報を確認しながら学習計画を立てることが重要です。

勉強に必要な時間の目安

400〜500時間程度

日商簿記検定1級を取得しているなどで基礎知識が身についている人は、上記よりも学習時間は削減でき、300時間程度で身に付くことも珍しくはありません。

一方で、簿記についてほとんど知識のない人の場合は上記よりも学習時間が延びる可能性もあります。1000時間超の学習時間を要する人もいるようです。

税理士試験は合格までに数年を要すると言われていますので、長期的な学習計画を立案し、無理のないスケジュールでコツコツ進めてください。

簿記論と簿記の難易度

税理士試験の簿記論と日商簿記検定はたびたび比較されますが、基本的に「日商簿記検定1級の難関版が簿記論」です。

税理士試験の税法に関する科目の受験要件の1つが「日商簿記検定1級合格者」。このことからも、日商簿記検定1級より簿記論の方が難しいと考えられます。

なお2022年度試験結果によると、簿記1級の合格率は10.3%。

簿記論の過去合格率の表より、(参考)令和4年度合格率と比較すると簿記論よりも合格率が低いため、税理士試験より難関と思われるかもしれませんが、実際はそうでもありません。

なぜなら税理士試験は2022年度まで、一定の知識を身につけた人だけが受験できる試験だったためです。対して日商簿記の受験要件は存在しません。誰でも受験可能な検定試験なので、たとえば記念受験や会社からの指示で受験する、といったケースも含まれています。

簿記論と簿記1級の出題範囲

簿記論と簿記1級はどちらも簿記のルールや考え方について出題されます。そのため出題範囲の一部は重複しています。

大きな違いは出題範囲の広さと問題の難しさです。

簿記論はそのほとんどが高度な計算問題ですが、簿記は一部に穴埋め問題があるなど、解きやすい問題も見受けられます。出題範囲が重なっていても、出題形式や難易度は異なりますのでご注意ください。

財務諸表論の概要、特徴

財務諸表論は、会計原理、企業会計原則、企業会計の諸基準などや、財務諸表等の用語・様式及び作成方法に関する規則などが問われる科目です。要するに、財務諸表を正しく作成するために必要となる知識が試されます。

簿記論との関連性が高いため、同時並行して学習を進めると理解度が深まります。

試験概要

■出題形式

理論2問(合計50点)・計算1問(50点)

■時間

2時間

■出題範囲

会計原理、企業会計原則、企業会計の諸基準、会社法中計算等に関する規定、会社計算規則(ただし、特定の事業を行う会社についての特例を除く)、財務諸表等の用語・様式及び作成方法に関する規則、連結財務諸表の用語・様式及び作成方法に関する規則

参考:中小企業庁

過去問題の傾向

例年の傾向は理論2問と計算問題1問の3問構成です。理論が穴埋め問題、記号選択問題、論述形式など。計算問題は決算整理型の総合問題で構成されています。

簿記論とは異なり、理論問題の中で記述式の問題が出題されるのが大きな特徴です。ロジックを組み立て制限文字数の範囲内で論理的に説明する練習を簿記論・財務諸表論の2科目に合格している場合はしておきましょう。

計算問題では貸借対照表や損益計算書を作成する問題が出題されます。すでに税理士事務所などで働いている人は見慣れているかもしれません。ただし作成難易度は非常に高いため、財務諸表作成業務を経験しているからといって易々と解けるものではありません。

難易度は高いものですが、多くの場合、試験時間2時間以内で解き切れるボリュームだと言われています。

過去の合格率(令和7年度版)

| 受験者数 | 合格者数 | 合格率 | (参考)令和6年度合格率 |

| 15,629人 | 4,980人 | 31.9% | 8.0% |

令和7年度の財務諸表論の合格率は31.9%と、全11科目の中で最も高い合格率となりました。前年度(令和6年度)の8.0%という極めて低い水準から大幅に上昇しており、難易度調整が入った可能性が高いと見られています。

財務諸表論の合格率は例年10〜20%台での推移が多く、年度によって合格率が大きく変動する科目です。合格率が高い年でも油断せず、しっかりとした理論・計算対策を積むことが合格への近道です。

なお受験者数は、前年比114.4%の15,629人と増加傾向が続いています。

勉強に必要な時間の目安

400〜500時間程度

簿記論とほぼ同様の学習時間が必要です。ただし財務諸表論も、実務経験の有無や経理の知識の有無などで大きく変動します。

たとえば財務諸表の作成業務を普段から行なっている社会人なら、計算問題は比較的早い段階で解けるようになるでしょう。一方で財務諸表を一度も目にしたことのない人の場合、用語を覚えるだけでも時間がかかります。

実務経験や知識があっても時間がかかるのは理論問題です。出題者の意図することを汲み取り文字で説明する、という経験を持つ人は少ないものですから、訓練が必要になります。

簿記論/財務諸表論の勉強方法

具体的に、簿記論と財務諸表論の学習をどのように進めていくべきか解説いたします。

基本的に、この2科目は並行して学習するのがおすすめです。

簿記論の勉強方法

日商簿記検定1級取得者は、簿記検定同様のペース配分・学習方法で臨みましょう。

簿記についての知識をあまり持っていない人は、用語の意味を覚えるところから始めましょう。日常生活の中で簿記に触れることはほとんどなく、最初は戸惑うかもしれません。しかし慣れてくるとスッと頭に入るようになりますので、諦めずに勉強を続けてください。

出題範囲の勉強が一通り終わったら、試験時間を計測して過去問に挑戦しましょう。

簿記論は時間内に解き切ることが難しいため、点数が獲得できる問題を選択し、素早く解答する技術も必要です。

正しい知識を学んだとしても、問題に該当する知識を取り出し、正確に計算し、解答欄に書き込むまでの時間はゼロにはなりません。いかに早く得点できるかも、簿記論では試されます。

財務諸表論の勉強方法

財務諸表論は理論問題と計算問題が出題されるため、それぞれに対応できるよう異なる学習を行います。

まずは財務諸表論の理論を押さえ、全体像の把握に努めてください。最初は理解することさえ困難かもしれませんが、できなくて当然というスタンスで進めると、ストレスを抱えることなく学習が継続できます。

財務諸表論は似たような問題が毎年出題される傾向にあり、基礎が出来上がったら過去問で反復練習するのが効果的です。

過去問に着手する段階になれば、先に計算問題から練習しましょう。多くの場合で財務諸表論では計算問題の方が解きやすいので、確実に点数を得るために計算問題を押さえます。

計算問題が解けるようになれば、理論問題に着手しましょう。

簿記論と財務諸表論との関係性

税理士業務を行っていくうえで、簿記論と財務諸表論は基本的な知識となる科目です。

簿記論は簿記についてのルールが、財務諸表論はルールに基づいた作成方法が問われる試験です。

この2科目は関連性が高く、知識として共通する部分があるため、並行して勉強することで理解がさらに深まります。

また両方とも必修科目ですので、同時に受験する人も少なくありません。

効率的に勉強するポイント

一般的に簿記論・財務諸表論はいずれも400〜500時間という長丁場の学習が求められます。特に働きながら受験を目指す社会人にとって、学習時間の確保と質の両立が最大の課題です。以下のポイントを意識し、限られた時間でも着実に実力を積み上げていきましょう。

■ 隙間時間を最大限に活用する

まとまった学習時間が取りにくい社会人にとって、隙間時間の活用は合否を分ける重要な戦略です。通勤中や昼休みの10〜15分を使って、財務諸表論の理論暗記(会計原則・企業会計の基準の定義など)を繰り返すだけでも、長期的に見れば数十時間分の学習効果につながります。スマートフォンの単語帳アプリや音声教材を活用して、学習の環境を整えましょう。一方、簿記論の計算問題は集中が必要なため、週末や勤務後のまとまった時間に集中的に取り組むメリハリ学習が効果的です。

■ 社会人は実務と結びつけて理解を深める

会計事務所や経理職に就いている方にとって大きなアドバンテージとなるのが、実務知識との結びつきです。たとえば、財務諸表論で学ぶ貸借対照表・損益計算書の作成は、実際の業務で目にしている書類と直結します。日々の業務で「これは財務諸表論のどの論点か」を意識するだけで、理論の定着スピードが格段に上がります。

実務未経験の学生や転職希望者は、会計ソフトの無料デモ環境や入門書の事例問題を活用して、仕訳〜財務諸表作成の流れを疑似体験することをおすすめします。

■ 学習スケジュールを逆算して立てる

税理士試験は毎年8月上旬に実施されます。合格に必要な学習時間(400〜500時間)を試験日から逆算すると、週15時間の学習で約7〜8ヶ月が必要です。週15時間の確保が難しい場合は、学習の開始時期を早めるか、週の中でインプット日とアウトプット(問題演習)日を明確に分けるとメリハリがつきます。

また、試験本番の2〜3ヶ月前からは過去問演習に重点を置き、時間配分の感覚を身体に刷り込む期間と位置づけましょう。

簿記論・財務諸表論の科目合格は就職・転職に有利

簿記論・財務諸表論への合格は、税理士試験合格への通過点であるだけでなく、就職・転職市場においても評価されます。「科目合格者」という肩書きは、会計・税務に関する専門知識を証明するものであり、特に会計事務所・税理士事務所への転職においては、即戦力に近い存在として採用側から強い関心を持たれます。

転職市場での評価ポイント

記論・財務諸表論の2科目に合格している場合、たとえ実務経験が浅くても税務知識の基礎がある人材として採用ニーズが高まります。

会計事務所では科目合格者を育てる前提で採用するケースもあり、合格済み科目数が多いほど待遇面でも有利です。

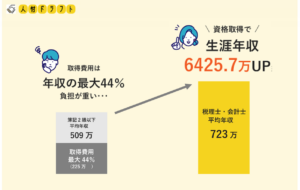

科目合格者の年収相場は、実務経験と合格科目数の組み合わせによって異なりますが、一般的に450万〜600万円程度を目安とする求人が多く見られます。また、在職中の受験勉強を支援する資格取得支援制度を設ける事務所も増えており、科目合格者にとってキャリアアップの環境は整いつつあります。

資格手当・給与面でのメリット

現職の会計事務所に在籍している場合も、科目合格によって資格手当が支給されるケースがあります。1科目につき月額5,000〜20,000円程度の手当を設定している事務所が多く、合格科目が増えるにつれて年収ベースアップにもつながります。まずは自社の就業規則を確認し、申請漏れがないようにしましょう。

科目合格者対象の求人を探している方は、ぜひ以下のリンクからご確認ください。

よくある質問

Q.簿記論と財務諸表論は同時に受験すべきですか?

A.可能であれば、同時受験をおすすめします。2科目は出題範囲に重なる部分が多く、並行学習することで理解が相互に深まります。同時合格できれば翌年から税法科目に集中できるため、合格までの総年数を短縮できる可能性があります。ただし学習時間の確保が難しい場合は、理論問題で得点しやすい財務諸表論から先に取り組む方法も有効です。

Q.簿記の知識がゼロでも受験できますか?

A.受験資格の観点では、令和5年度(2023年)から受験要件が撤廃されており、どなたでも受験可能です。ただし学習難易度は高く、知識ゼロからのスタートでは合格までに必要な一般的な学習時間500時間を超える学習が必要になることも珍しくありません。まず日商簿記3級・2級の学習で基礎を固めてから簿記論に進む方が、結果的に効率的なケースが多いです。

Q.独学で合格することはできますか?

A.不可能ではありませんが、難易度の高さから専門学校や通信講座を利用する受験者が大多数です。特に簿記論は解く順番の戦略や時間配分のセンスが合否を左右するため、プロの指導を受けながら過去問演習を繰り返すことが一般的です。コスト面が気になる場合は比較的低価格なオンライン講座を活用する選択肢もあります。

Q.合格後、すぐに転職活動をしても良いですか?

A.合格発表(例年11月下旬)直後は、会計事務所の採用が最も活発になる時期です。このタイミングでの転職活動は条件面でも有利に進みやすいです。合格が判明したら早めに職務経歴書を整え、転職市場に出ることをおすすめします。

まとめ

簿記論と財務諸表論は必修科目でかつ受験要件がありません。さらに税理士業務にとって基本的な知識が身につくため、最初に攻略すべき科目と言えます。どちらも学習時間は500時間程度かかる難関科目ではありますが、合格すれば実務でも生かせますし、就職や転職でも有利に働く科目です。

関連性も高い科目ですので、同時並行で勉強することで効率良く理解を深めて合格を目指しましょう。